تعريف الرقابة الداخلية

الرقابة الداخلية تتضمن الخطة التنظيمية وكل ما يرتبط بها من وسائل وإجراءات مستخدمة داخل الجهاز بهدف حماية الأصول, وإختبار دقة البيانات المحاسبية المسجلة بالدفاتر, ودرجة الإعتماد عليها, وتحقيق أكبر قدر من الكفاية الإنتاجية الممكنة, وتشجيع الإلتزام بتنفيذ السياسات الإدارية المرسومة.

ويقوم المكتب بتنفيذ عمليات المراجعة والتدقيق المالي والإداري الداخلي إستناداً إلى معايير المراجعة الدولية وأسس الرقابة الداخلية, وفق برنامج عمل وخطة سنوية يقوم بإعدادها المكتب مسبقاً، ويقوم بتقديم التقارير بنتائج أعمال التدقيق ورفع التوصيات والملاحظات والإقتراحات المناسبة نصف سنوياً إلى السيد رئيس اللجنة الإدارية بالجهاز.

أهداف مكتب الرقابة الداخلية

1- هدف الحماية:

حيث يتم القيام بأعمال الفحص والمطابقة بين الأداء الفعلي والمعايير الموضوعة مسبقا لكل من:

- سياسات الجهــــــــاز. - الإجراءات المحاسبية.

- نظم الضبط الداخلي. - أنشطة التشـــــغيل.

- سجلات الجـــــــــهاز.

2- هدف البناء والتطوير:

ويشمل هذا الهدف المحافظة على أصول الجهاز بأنواعها المختلفة, والنظم والإجراءات المحاسبية، والسياسات والخطط المعتمدة في الجهاز, وإقتراح تطوير الأداء.

فالهدف الأساسي من المراجعة الداخلية هو مساعدة أعضاء اللجنة الإدارية في تنفيذ مهامهم ومسؤولياتهم بقيام المراجع الداخلي بإعطاء نصائح للإدارة قصد إدخال التحسينات والتصحيحات اللازمة لضمان الأداء الأمثل.

تبعية المكتب

يتبع مكتب الرقابة الداخلية حسب الهيكل التنظيمي المعتمد للجهاز إلى السيد رئيس اللجنة الإدارية مباشرة, وذلك حتى يتمتع بالإستقلالية المطلوبة التي تساعد على أداء مهامه المنوط بها على أكمل وجه.

الهيكل التنظيمي للمكتب

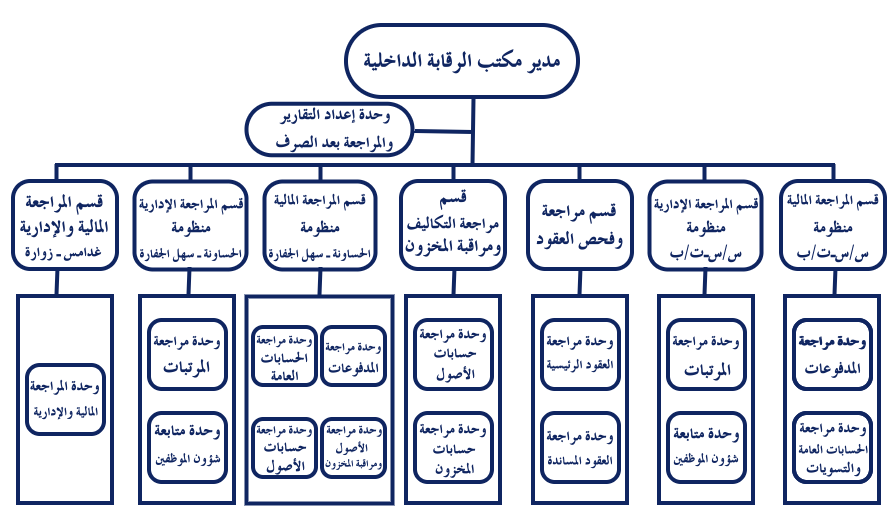

يتكون مكتب الرقابة الداخلية وفقا للهيكل التنظيمي المعتمد من مدير مكتب الرقابة الداخلية والذي ينبثق عنه عدد ( 7) سبعة أقسام ووحدة واحدة كلها تتبع مدير المكتب مباشرة بيانها كالآتى:

1- قسم المراجعة المالية المرحلة الأولى.

2- قسم المراجعة الإدارية المرحلة الأولى.

3- قسم فحص ومراجعة العقود.

4- قسم مراجعة التكاليف ومراقبة المخزون.

5- قسم المراجعة المالية المرحلة الثانية.

6- قسم المراجعة الإدارية المرحلة الثانية.

7- قسم المراجعة المالية والإدارية غدامس زوارة.

8- وحدة إعداد التقارير والمراجعة بعد الصرف.

وكل قسم من هذه الأقسام يتفرع منه وحدات ووظائف أخرى.

الوصف الوظيفي للوظائف بالمكتب

تتلخص المهام الملقاة على عاتق مكتب الرقابة الداخلية في الآتي:

- الوصف العام لوظيفة مدير المكتب تتلخص في الإشراف على القيام بأعمال المراجعة لمختلف أعمال وعمليات الجهاز المالية والإدارية وتقييم وتقويم أنظمة ووسائل الرقابة والأمن والسلامة وإعداد التقارير حولها.

- الوصف العام لوظائف رئيس قسم المراجعة المالية والإدارية تتلخص في مساعدة مدير المكتب في مراجعة وتقويم الأنظمة والإجراءات الخاصة بمختلف الأنشطة المالية والإدارية بالجهاز وإقتراح التحسينات التي تمليها الإعتبارات الإقتصادية وإعتبارات العمل وإعداد التقارير اللازمة عن ذلك.

- الوصف الوظيفي لوظيفة رئيس قسم فحص ومراجعة العقود يتلخص في مساعدة مدير المكتب في فحص ومتابعة العقود الرئيسية والفرعية من الناحية المالية ومتابعة الإعتمادات وخطابات الضمان الناجمة عن هذه العقود وإعداد التقارير اللازمة عن ذلك.

- الوصف الوظيفي لرئيس قسم مراجعة التكاليف ومراقبة المخزون تتلخص في مساعدة مدير المكتب في مراجعة أنظمة مراقبة الأصول وإجراءات التامين على ممتلكات الجهاز ومراجعة أنظمة مراقبة المخزون وإعداد التقارير اللازمة عن ذلك.

- الوصف الوظيفي لوحدة إعداد التقارير والمراجعة بعد الصرف يتلخص في مساعدة مدير المكتب في تجميع التقارير الواردة من الأقسام المختلفة ومراجعتها وصياغتها في صورة تقرير موحد وكذلك القيام بإجراءات مراجعة أذونات الصرف بعد إتمام عملية الصرف وتدوين أي ملاحظات عنها قد تكون مخالفة للنظم والإجراءات المعتمدة.